No novo cenário brasileiro da contabilidade, que busca harmonização com a contabilidade internacional, um dos aspectos de relevância é a qualidade da informação contábil, entendida como instrumento para a tomada de decisão pelos agentes econômicos. Nesse sentido, ganha importância garantir que os ativos não estejam registrados contabilmente por um valor superior àquele passível de ser recuperado pela entidade que os detém, situação que pode ser impactada por diversos fatores, tanto internos quanto externos.

Considerando que o texto precedente tem caráter unicamente motivador, redija um texto dissertativo acerca da redução ao valor recuperável de ativos, abordando:

- quatro fatores externos que podem sinalizar a perda de valor recuperável;

- três fatores internos que podem sinalizar a perda de valor recuperável;

- a metodologia para mensurar e reconhecer contabilmente o valor recuperável de um ativo.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Em 31/12/2024, uma instituição de ensino apresentava os seguintes saldos em seu balanço patrimonial: Disponibilidades: R$200.000; Salas comerciais: R$240.000; Patrimônio Líquido: R$440.000.

A conta “salas comerciais” dizia respeito a quatro salas que a instituição utilizava para o seu negócio, sendo três para o oferecimento de aulas e uma para atividades administrativas. Cada sala tinha valor contábil, no balanço patrimonial, de R$60.000. Este representava, também, o valor justo de cada sala na data.

Em 01/01/2025, a instituição resolveu oferecer aulas remotas, apenas. Deste modo, colocou as três salas que eram utilizadas para aulas à venda. As salas estavam vazias e o nível hierárquico de g…

A Cia XYZ apresentava em 31/12/X0 o seguinte balanço patrimonial:

No ano de X1, a companhia foi acionada na justiça por um grupo de funcionários, que pediam R$40.000, e por um grupo de clientes, que pediam R$20.000. Os advogados estimavam que as causas teriam um desfecho em X1 e que a perda, nos dois casos, era provável.

No ano de X2, as duas causas foram julgadas. A Cia XYZ perdeu a primeira causa, tendo que pagar a seus funcionários R$40.000, e ganhou a segunda, de modo que não precisaria pagar o montante previsto aos clientes.

Além disso, nos anos de X1 e de X2, a sociedade empresária contabilizou apenas receitas tributáveis, que foram, respectivamente, de R$350.000 e de R$300.000. Já as…

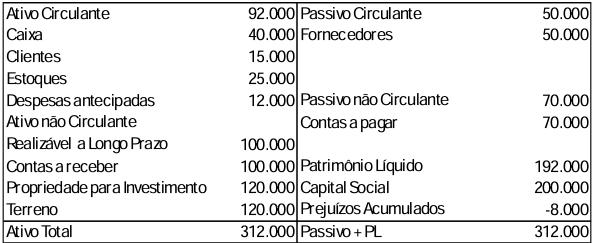

A Cia Green vendia produtos naturais. A empresa apresentava o seguinte balanço patrimonial em 31/12/2023:

Com base no balanço patrimonial:

a) Determine o indicador de liquidez seca, de liquidez corrente e de liquidez geral, explicando o que significa cada resultado obtido.

b) Explique qual dos três indicadores é considerado o mais conservador e por que.

c) Indique uma decisão que pode ser tomada pelos administradores da Cia Green, com base nos indicadores obtidos.