A queda de riqueza e a pandemia do coronavírus no Brasil

No início do ano de 2020 a economia apresentava sinais de retomada econômica. Após dados fracos de atividade no último trimestre de 2019, os meses de janeiro e fevereiro foram marcados por bons resultados nos indicadores de arrecadação, mercado de trabalho e atividade. O aumento médio dos postos de trabalho formal foi de quase 170 mil no primeiro bimestre.

Entretanto, a partir da segunda quinzena de março, a pandemia do novo coronavírus e as consequentes medidas sanitárias de combate acabaram por interromper a retomada, levando a uma queda brusca e acentuada da atividade no final do primeiro trimestre.

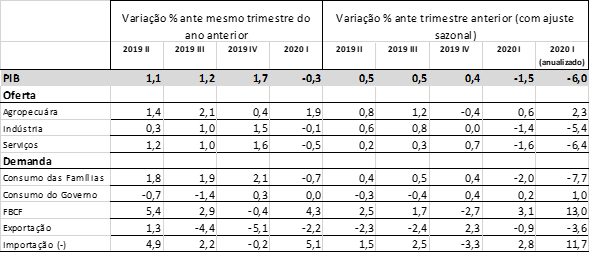

Diante do quadro abaixo, perceba:

Tabela: Atividade econômica e resultados do PIB do 1º trimestre de 2020

Fonte: IBGE. Elaboração: ME. *2020 = acumulado em 4 trimestre até 2020.I.

A economia brasileira contraiu 1,5% no 1º trimestre de 2020 em comparação com o trimestre anterior, ajustado sazonalmente. Em comparação com o mesmo período de 2019 a queda foi de 0,3%.

Diante desse quadro, discorra sobre os tópicos a seguir:

1) Para que servem as contas nacionais e quais principais agregados macroeconômicos?

2) Qual a definição de Produto Interno Bruto (PIB) e sua diferença em relação ao Produto Nacional Bruto (PNB)?

3) Dada a tabela com o resultado do PIB no 1º trimestre descreva e analise os principais movimentos, levando em consideração os setores da economia brasileira, pela ótica da oferta, pela ótica da demanda e o resultado comercial com o resto do mundo.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Leia, com atenção, o excerto a seguir.

Apesar de serem aplicadas, até hoje, em alguns países, políticas de congelamento de preços são bem antigas, bem como os próprios fracassos. Uma das primeiras de que se tem registro é o édito do preço máximo (edictum de pretiis rerum venalium), emitido pelo imperador Diocleciano no fim do ano 301, após um fracasso na tentativa de restaurar o valor do denário e a continuação da inflação no período. No édito, Diocleciano declarava que a crise inflacionária de então era resultado da ganância irrestrita dos mercadores, convocando a população a impor os termos do édito a fim de trazer “melhorias para todos”. O édito terminava com uma lista de mais de mil merc…

Leia, com atenção, as informações a seguir.

Acerca dos instrumentos de política monetária à disposição do Banco Central para o controle da oferta de moeda, redija um texto dissertativo e (ou) descritivo abordando, necessariamente, os seguintes tópicos:

a) os instrumentos clássicos de política monetária;

b) o uso desses instrumentos e a forma como eles afetam a oferta de moeda;

c) o multiplicador bancário e a capacidade de os bancos criarem moeda;

d) a assistência financeira de liquidez ─ o papel do Banco Central como emprestador de última instância.