Uma obra pública de construção de escola pública municipal no município de Guarapari/ES foi licitada por meio de composições de custo oriundas da tabela referencial SINAPI e composições próprias, às quais fora aplicado o devido percentual de BDI (Bonificação e Despesas Indiretas).

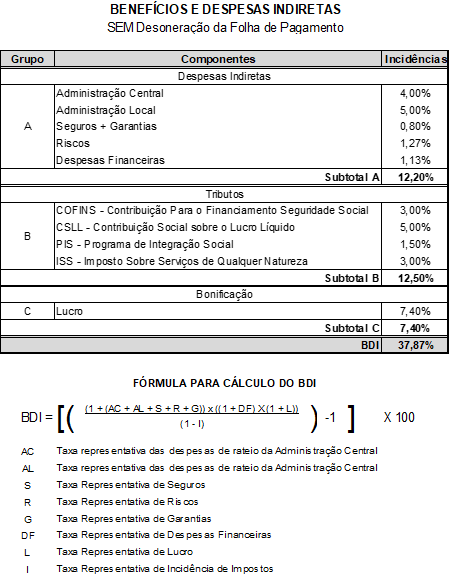

Durante a execução contratual, o engenheiro fiscal observou algumas inconsistências na composição do BDI referencial, que também foi adotado pela contratada. Além disso, notou a ausência de BDI diferenciado para alguns serviços da planilha orçamentária. A composição do BDI referencial é:

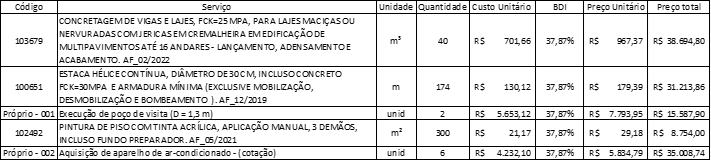

Parcela dos serviços que constam na faixa A da Curva ABC do orçamento:

A fim de aplicar corretamente o BDI no orçamento e evitar superfaturamento no contrato em análise, responda:

a) Cite as parcelas que devem constar no BDI e quais devem ser retiradas da composição apresentada (se houver);

b) Cite as parcelas que compõe o BDI diferenciado e qual a sua finalidade;

c) Cite o(s) serviço(s) da planilha que deve(m) possuir BDI diferenciado.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Durante auditoria realizada pelo Tribunal de Contas do Estado X em uma obra rodoviária executada com recursos do governo estadual, foram constatados os seguintes problemas relativos ao serviço de terraplenagem, à execução da base em brita graduada tratada com cimento (BGTC) e à execução do revestimento asfáltico do pavimento:

- alteração dos volumes do serviço de corte em material de terceira categoria da terraplenagem, feita sem ensaios de sondagem comprobatórios que justificassem o acréscimo nos volumes de corte em rocha;

- execução da base de BGTC com teor de cimento abaixo daquele especificado no projeto, apesar de haver cláusula contratual que determinasse a observância integral das especi…

A execução de obras públicas deve observar os princípios da economicidade e da eficiência, conforme previsto na Lei nº 14.133/2021 e no Decreto nº 11.636/2023, buscando o melhor resultado possível com o uso racional dos recursos públicos. Nesse contexto, a análise de custo-benefício e a utilização de indicadores de desempenho são instrumentos que podem ser utilizados para subsidiar decisões técnicas e de controle.

Considerando esse cenário, redija um texto dissertativo, respondendo, de forma fundamentada, aos seguintes pontos:

- Explique a importância da análise de custo-benefício na gestão de obras públicas, mencionando parâmetros como o Valor Presente Líquido (VPL) e a Taxa Interna de Retor…

“A população com deficiência no Brasil foi estimada em 18,6 milhões de pessoas de 2 anos ou mais, o que corresponde a 8,9% da população dessa faixa etária. O indicativo faz parte da Pesquisa Nacional por Amostra de Domicílios (PNAD): Pessoas com Deficiência 2022, lançada nesta sexta-feira (07), em Brasília (DF), fruto de um Termo de Execução Descentralizada entre a Secretaria Nacional dos Direitos da Pessoa com Deficiência do Ministério dos Direitos Humanos e da Cidadania (SNDPD/MDHC) e o Instituto Brasileiro de Geografia e Estatística (IBGE).”

https://www.gov.br/mdh/pt-br/assuntos/noticias/2023/julho/brasil-tem-18-6-milhoes-de-pessoas-com-deficiencia-indica-pesquisa-divulgada-pelo-ibge-e-md…

Eu tenho o modelo impresso de 30 linhas que sobrou do treino de CGE-SC, e como estou sem impressora, tentei usar o modo virtual de passar a limpo, achei bem mais complicado do que se eu tivesse as folhas de 20 linhas impressas. haha