O Sistema de Informação de Custos do Governo Federal (SIC) utiliza dados dos sistemas estruturantes de governo como base para a geração de informações, principalmente os capturados pelos sistemas de informação contábeis e financeiros. O SIC tem por objetivo fornecer informações para subsidiar decisões governamentais de alocação mais eficiente do gasto público. Sua implantação atende ao art. 50, § 3º da Lei de Responsabilidade Fiscal, que determina que a Administração Pública mantenha sistema de custos que permita a avaliação e o acompanhamento da gestão orçamentária, financeira e patrimonial.

A partir do texto motivador, responda o que se pede:

- Quais os elementos nos quais se apoia o Sistema de Informação de Custos do Setor Público?

- Quais as características das metodologias de custeio por absorção e de custeio variável?

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

A Cia. Delta é uma empresa industrial que se dedica à fabricação de diversos produtos que já tiveram grande aceitação no mercado em um passado recente. Sensibilizados pelo fato de a empresa estar passando por uma fase em que a capacidade ociosa acabou se tornando uma realidade preocupante, seus dirigentes decidiram investir em uma campanha de publicidade agressiva, na esperança de que a empresa voltasse a impulsionar suas vendas.

Como estratégia, decidiram investir na divulgação dos produtos que gerassem maior contribuição para o resultado da empresa, de modo que fosse possível também alavancar os resultados gerados por cada um desses produtos. É sabido que uma das variáveis essenciais para…

Determinada empresa que, atualmente, adota a metodologia de custeio por absorção, para fins tanto internos quanto externos, está analisando a implantação da metodologia de custeio variável. Essas duas metodologias, que possuem qualidades e defeitos, justificam-se para fins específicos. A diretoria, em sua próxima reunião, discutirá a adoção da nova metodologia e necessita de informações que fundamentem a sua decisão.

A partir dessa situação hipotética, elabore um texto dissertativo a respeito dessas metodologias de custeio. Em seu texto, inclua, necessariamente,

- Características e modos de operar dessas duas metodologias.

- Qualidades e deficiências do custeio por absorção e sua relação com a …

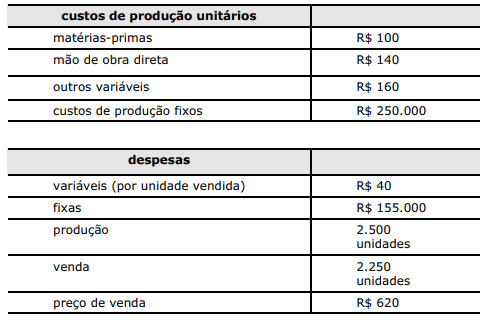

Os dados a seguir referem-se aos processos de produção, gestão e vendas no último exercício social de uma manufatura que produz um único produto. Nesse exercício, não existiam estoques iniciais.

Toda a produção dessa manufatura foi iniciada e concluída durante o exercício social, não restando estoques de produtos em elaboração nem de matérias-primas.

A empresa utiliza o custeio por absorção para fins de valoração de seus estoques e de levantamento de relatórios societários e adota o custeio variável para fins gerenciais.

Considerando a situação hipotética precedente, redija um texto atendendo ao que se pede a seguir.

1 – Apresente os totais e subtotais obtidos nas demonstrações de res…