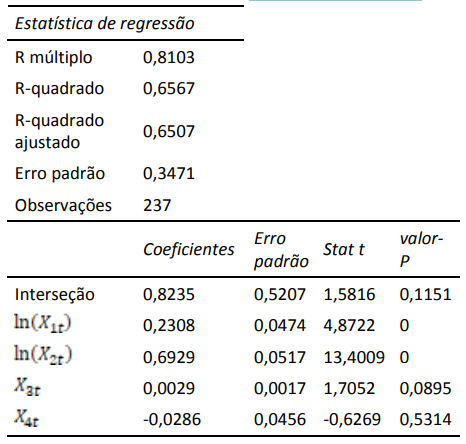

Com o intuito de estudar os determinantes do crédito concedido, Yt, para a compra de um imóvel, foi proposto um Modelo de Regressão Linear Múltipla a partir da análise dos processos de clientes de uma instituição financeira, tendo especificado o seguinte modelo:

![]()

sendo que Yt é o valor do crédito concedido, Y1t é o rendimento anual do cliente, Y2t é o valor de compra do imóvel, Y3t é a porcentagem das outras obrigações financeiras do cliente no seu rendimento (varia de 0 a 100) e Y4t é uma varável binária que assume valor 1, se o cliente tiver mais de 50 anos, e assume valor zero, caso contrário, e ln representa o logaritmo natural da variável.

Admita-se que foram verificadas todas as hipóteses do Modelo de Regressão Linear Clássico – MRLC. Os resultados obtidos encontram-se nas tabelas a seguir.

a) Interprete as estimativas de , e .

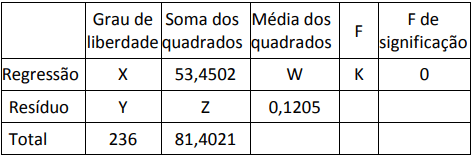

b) Complete na tabela ANOVA os valores representados por X, Y, Z, W e K.

c) Formalize o teste estatístico para a significância de , interpretando o resultado.

d) O modelo ajustado está adequado? Caso não esteja, justifique sua resposta

Valor: 15 pontos

Máximo de 15 linhas.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

O Ministério da Saúde, em parceria com universidades federais e empresas de tecnologia, iniciou em 2023 um programa de telemedicina em comunidades rurais isoladas da Região Norte do Brasil. O projeto foi concebido para enfrentar três problemas centrais:

-

- Escassez de médicos especialistas em municípios de pequeno porte, que dependem do deslocamento de pacientes para capitais;

- Longas filas de espera para consultas presenciais, que podem superar seis meses;

- Custos elevados de transporte e internações decorrentes da falta de diagnóstico precoce.

Após dois anos de execução, o governo deseja avaliar a efetividade do programa para decidir se deve expandir a iniciativa para outras regiões do pa…

Em uma sociedade cada vez mais orientada por informações, a produção e o uso de dados tornaram-se elementos essenciais para a formulação de políticas públicas, o avanço científico e a gestão organizacional. Nesse contexto, os procedimentos de coleta de dados assumem papel estratégico, pois determinam a qualidade, a confiabilidade e a utilidade das informações obtidas. A coleta inadequada pode gerar distorções, comprometer análises e induzir decisões equivocadas, afetando tanto o setor público quanto o privado.

Situações recentes, como a execução do Censo Demográfico do IBGE e o monitoramento de campanhas de vacinação contra a COVID-19, evidenciam a relevância de processos metodológicos rigor…

O número de chamadas telefônicas, por minuto, que chegam ao serviço de atendimento ao consumidor de uma sociedade empresária segue uma distribuição de Poisson com valor esperado λ . Tendo por base a contagem do número de chamadas em 60 intervalos de um minuto, selecionados ao acaso, foram contabilizadas 120 chamadas.

a) Sabendo-se que λ=X é o estimador de máxima verossimilhança de λ , qual a estimativa de máxima verossimilhança para a probabilidade de não haver chamadas num minuto? Considere e¹=3.

b) Determine um intervalo de confiança bilateral, aproximado pela distribuição normal, de 95% para o número médio de chamadas por minuto.

c) Os funcionários do serviço de atendimento ao consumidor …