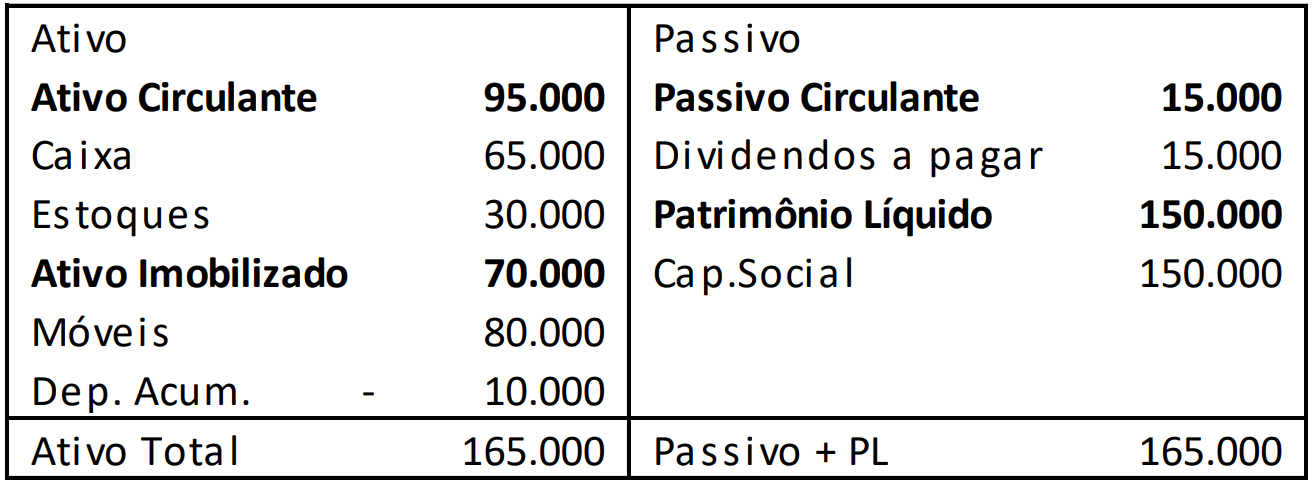

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 01/12/X0

Os móveis são depreciados pelo método de linha reta e a vida útil é estimada em seis anos. Ainda, o valor residual estimado é de R$8.000.

Em dezembro de X0, aconteceram os seguintes fatos:

- 01/12: Pagamento de dois anos de aluguel antecipado no valor de R$48.000. A empresa começa a utilizar o local na mesma data.

- 01/12: Aplicação de R$10.000 em um fundo de longo prazo. Os juros mensais são de R$500 ao mês e são mensalmente incorporados

ao valor do principal, a partir de dezembro. - 10/12: Pagamento dos dividendos que estavam contabilizados no passivo.

- 25/12: Reconhecimento da venda de todo o estoque por R$80.000. O valor foi recebido à vista.

- 31/12: Reconhecimento e pagamento da despesa com pessoal no valor de R$40.000 sendo que, do valor, R$25.000 diziam respeito aos

salários de seus funcionários e R$15.000 à mão de obra terceirizada. - 31/12: Reconhecimento da despesa de aluguel e da depreciação dos móveis.

- 31/12: A empresa reconheceu imposto de renda e contribuição social de 20% do lucro para pagamento no período seguinte.

Indique em 31/12/X0:

a) O valor Adicionado Bruto.

b) O valor adicionado produzido pela entidade.

c) O valor adicionado recebido em transferência.

d) O valor adicionado a distribuir.

e) A distribuição do valor adicionado entre os quatro principais componentes definidos pelo pronunciamento técnico CPC 09- Demonstração do Valor Adicionado.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

A Cia. Delta S.A. atua no setor de comércio varejista.

Em 31/12/2024, a sociedade empresária apresentava os seguintes saldos em seu Balanço Patrimonial:

- Disponibilidades: R$300.000.

- Participação em empresa controlada: R$50.000.

- Patrimônio Líquido: R$350.000.

Em janeiro de 2025, a Cia. Delta concedeu os seguintes empréstimos:

- para empresa controlada, com prazo de recebimento previsto para 90 dias: R$15.000.

- para o diretor de marketing, com prazo de recebimento previsto para 120 dias: R$20.000.

- para empregados administrativos, com prazo de recebimento previsto para 180 dias: R$25.000.

- para acionistas, com prazo de recebimento previsto para 240 dias: R$30.000.

Com base na Lei n.° 6.4…

Em uma ação de cobrança, o juiz deferiu a seguinte determinação na sentença:

O réu deverá pagar à parte autora o valor original de R$ 18.000,00, vencido em 15/03/2021, atualizado monetariamente pelo IPCA-E e acrescido de juros simples de 1% ao mês, a contar da citação (15/05/2021), até a data da elaboração do cálculo, em 15/06/2023.

O perito judicial foi nomeado para elaborar o cálculo de liquidação da sentença.

Considerando que o índice acumulado do IPCA-E no período entre 15/03/2021 e 15/06/2023 foi de 17,35%, apresente:

a) O cálculo detalhado da correção monetária e dos juros de mora, indicando os valores parciais e o valor final da condenação.

b) A justificativa técnica da metodologia ap…

Alterações no Patrimônio Líquido decorrem de fatos como lucros ou prejuízos do período, distribuição de dividendos, ajustes de avaliação patrimonial, operações de aumento ou redução de capital e reconhecimentos diretos em contas específicas, conforme previsto na legislação societária e nas normas internacionais de contabilidade (CPC 00 (R2) e CPC 26).

Com base nos conhecimentos sobre contabilidade, responda aos seguintes itens:

- Conceitue Patrimônio Líquido e explique sua importância para a análise da situação financeira e para a tomada de decisão por parte de investidores e credores;

- Diferencie, com base na legislação societária e nos CPCs aplicáveis, os principais grupos que compõem o Pat…