Um Engenheiro Civil de uma entidade pública foi convocado pela administração central para verificar alguns problemas que estavam acontecendo no prédio do citado órgão.

Durante a visita, foram discorridas as seguintes situações para o Engenheiro:

1. Os banheiros apresentam mau cheiro, por mais bem limpos que sejam;

2. A vizinha de um dos lados do prédio reclama constantemente de um problema de infiltração em suas paredes que fazem divisa com o terreno do prédio. Sabe-se que a edificação vizinha fica a uma cota de dois metros abaixo, sabe-se, também, que nesta divisa não existe edificações e sim um corredor para passagem de veículos com o piso em Paver e sem cobertura;

3. Há uma rachadura em uma das paredes do prédio, saindo do rodapé e subindo com ângulo de aproximadamente 45o.

Discorra abaixo sobre quais devem ser as principais causas dos problemas apresentados pelo administrador e as soluções técnicas para as mesmas.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em texto.

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

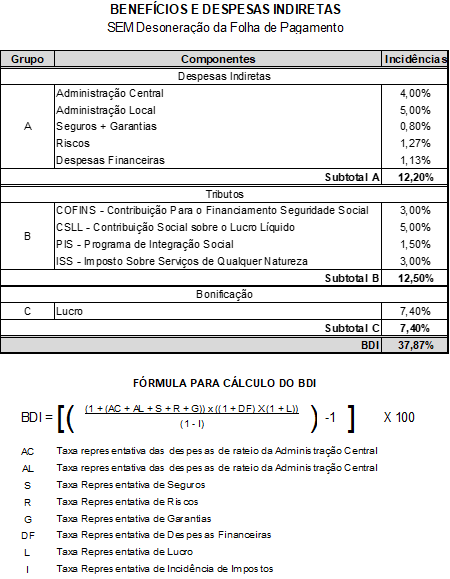

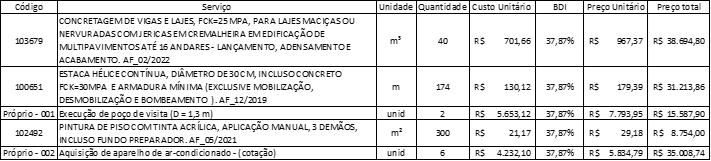

Uma obra pública de construção de escola pública municipal no município de Atalaia/AL foi licitada por meio de composições de custo oriundas da tabela referencial SINAPI e composições próprias, às quais fora aplicado o devido percentual de BDI (Bonificação e Despesas Indiretas).

Durante a execução contratual, o engenheiro fiscal observou algumas inconsistências na composição do BDI referencial, que também foi adotado pela contratada. Além disso, notou a ausência de BDI diferenciado para alguns serviços da planilha orçamentária. A composição do BDI referencial é:

Parcela dos serviços que constam na faixa A da Curva ABC do orçamento:

A fim de aplicar corretamente o BDI no orçamento …

Um engenheiro, recém-empossado em órgão público, assumiu a fiscalização técnica do contrato de construção de uma edificação pública. Para se inteirar dos acontecimentos anteriores, buscou informações no diário de obras. Estudando o contrato, seus anexos e demais documentos, verificou que a medição coincidia com a data-base de reajustamento. Além disso, verificou que os profissionais indicados na proposta apresentada na licitação para executar a obra não eram os mesmos que estavam presentes no canteiro de obras.

Tendo como referência a situação hipotética apresentada, considerando a Lei 14.133/21, redija um texto dissertativo acerca dos seguintes itens de fiscalização de obra pública em andam…

No âmbito do Contrato XX/2020, o engenheiro fiscal de contrato apontou que um dos serviços do contrato apresentava preço 20% superior ao de mercado, assim alegou que o contrato trazia um possível superfaturamento.

O empreiteiro refutou alegando que o preço de apenas um serviço não traz necessariamente o superfaturamento, sendo necessária a análise geral do contrato.

A fim de auxiliar o engenheiro fiscal, aborde:

- O Conceito de Sobrepreço;

- O conceito de Superfaturamento e exemplos;

- Qual o procedimento correto a ser abordado pelo engenheiro fiscal.