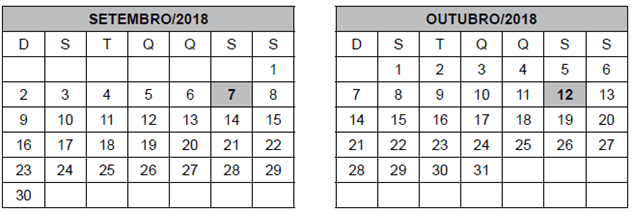

Foi aprovada uma lei, de iniciativa de um Vereador, que criava taxa em razão dos serviços públicos de coleta, remoção e tratamento ou destinação de lixo ou resíduos provenientes de imóveis. O Ministério Público ajuizou uma ação civil pública contra o município, na 1ª Vara Cível de Sertãozinho, requerendo a suspensão da cobrança do tributo de todos os contribuintes, sob o argumento de que a lei é inconstitucional em razão de vício de iniciativa, pois leis tributárias seriam de iniciativa privativa do Poder Executivo, bem como em razão da existência de inconstitucionalidade material, tendo em vista que seria uma taxa que incidiria sobre um serviço não específico e não divisível. O juiz da Vara Cível de Sertãozinho, em tutela provisória, suspendeu a execução da lei. O Presidente da Câmara de Vereadores foi intimado da decisão proferida em tutela provisória por meio de oficial de justiça no dia 03.09.2018, tendo sido juntado aos autos o mandado de intimação no dia 05.09.2018.

Como Procurador Jurídico Legislativo, elabore a medida judicial adequada contra a decisão proferida em sede de tutela provisória, no último dia do prazo

Calendário a seguir. Datas em destaque são feriados nacionais.

a) Há possibilidade de recurso da decisão interlocutória sobre tutela provisória? Apresente os fundamentos quanto à iniciativa e o cabimento, ou não de efeito suspensivo. [Valor: 6,50 pontos]

b) Se couber, qual a última data para impugnação do recurso? Fundamente. [Valor: 3,00 pontos]

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Questões Relacionadas

Redija um texto dissertativo, devidamente fundamentado na jurisprudência do STJ, em resposta aos seguintes questionamentos.

1 – É cabível a condenação ao pagamento de honorários advocatícios em exceção de pré-executividade acolhida para extinguir a execução fiscal, ante o reconhecimento da prescrição intercorrente? Quais princípios fundamentam o entendimento do STJ acerca desse assunto? [valor: 22,60 pontos]

2 – Na hipótese de ocorrer o protesto cambiário e, posteriormente, ser proposta ação declaratória de inexigibilidade do mesmo débito objeto do protesto na qual se faça a citação processual, como se configurará a causa interruptiva da prescrição? [valor: 23,00 pontos]

Discorra, à luz do Código de Processo Civil e da jurisprudência dos tribunais superiores [valor: 5,20 pontos], sobre o cabimento de reclamação para garantir a autoridade de precedente firmado no julgamento de casos repetitivos no STJ e no STF, quando verificada a aplicação inadequada da tese estabelecida no precedente a outro caso concreto [valor: 10,00 pontos].

XYZ Comércio Ltda., sociedade empresária atuante no setor de comércio a varejo, apresenta débitos inscritos em dívida ativa tributária, no valor de R$ 200.000,00, quanto à contribuição incidente sobre folha de salários em favor do Serviço Nacional de Aprendizagem do Comércio (SENAC). Os fatos geradores de tais contribuições ocorreram durante todo o ano de 2016. Tais lançamentos nunca foram administrativa ou judicialmente impugnados.

Em razão de tais débitos, a empresa sofreu execução fiscal, ajuizada pela União em 03/04/2017, para cobrança da referida dívida. A ação foi distribuída para a 3ª. Vara Federal de Execuções Fiscais da sede da seção Judiciária.

Citada para pagar a dívida, com os ju…